その「50万円の中古車」、本当に安いですか?

「初期費用を抑えたいから、まずは50万円くらいの格安中古車から始めよう」 多くの初心者がそう考えます。しかし、2026年現在の現場を知る立場から言わせてもらうと、その判断が「取り返しのつかない大赤字」を招くリスクがあります。

なぜなら、多くの人が「車両の価格」だけを見て、「稼働を維持するためのコスト」を計算に入れていないからです。

軽貨物は車が止まれば、その瞬間に収入がゼロになる仕事です。 「安物買いの銭失い」で終わるか、賢く「リース」を活用して手元の利益を最大化するか。3年間のトータルコストと、故障による休業損失を徹底的にシミュレーションした結果をお伝えします。

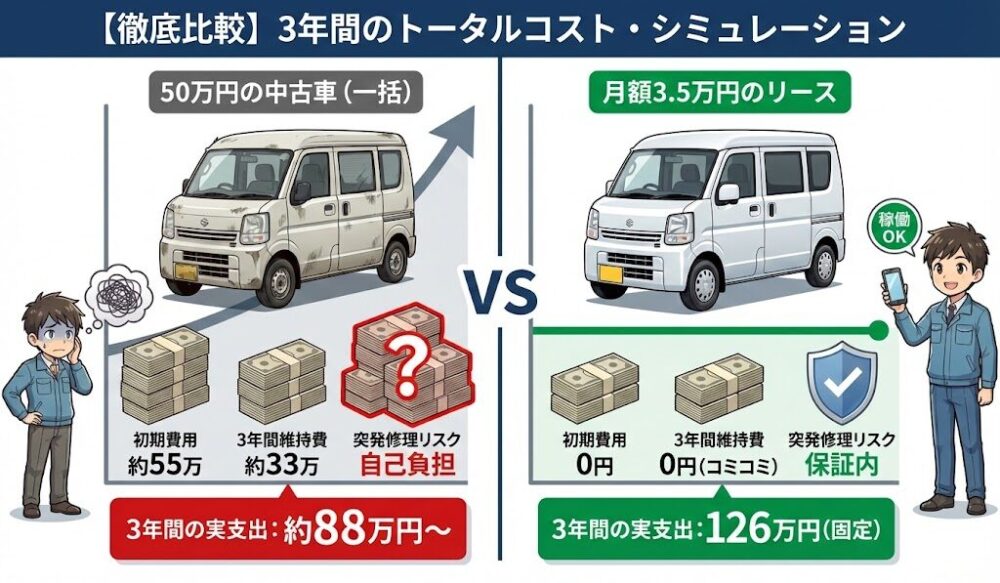

【徹底比較】3年間のトータルコスト・シミュレーション

| 比較項目 | 50万円の中古車(一括) | 月額3.5万円のリース |

|---|---|---|

| 初期費用 | 約550,000円(登録諸費込) | 0円 |

| 3年間の維持費 | 約330,000円(車検・税金・メンテ) | 0円(コミコミ) |

| 突発的な修理リスク | 全額自己負担 | 保証内でカバー |

| 3年間の実支出 | 約880,000円〜 | 1,260,000円 |

走行距離が伸びる軽貨物において、本当のコストは「3年後」に判明します。50万円の中古車(一括購入)と、月額3.5万円のリース(フルメンテナンス込み)を比較してみましょう。

シミュレーション条件:

- 走行距離:月3,000km(年3.6万km / 3年で10.8万km)

- 車両:走行10万km超の中古車 vs 最新型新車リース

A:中古車購入(50万円・一括)の支出内訳

| 項目 | 3年間の費用(概算) | 備考 |

| 初期費用(本体+登録) | 500,000円 | 10万km走行車を想定 |

| 車検費用(1回) | 100,000円 | 重量税・自賠責・基本整備 |

| 定期メンテナンス | 180,000円 | オイル交換(18回)、タイヤ(2回)等 |

| 法定点検・自動車税 | 50,000円 | 3年分 |

| 突発修理費(リスク) | 150,000円 | オルタネーター、エアコン等 |

| 計(実支出) | 980,000円 | 月平均 約2.7万円 |

B:カーリース(月3.5万円・フルコミ)の支出内訳

| 項目 | 3年間の費用(概算) | 備考 |

| 初期費用 | 0円 | 頭金・登録諸費用込み |

| 月額料金(36ヶ月) | 1,260,000円 | 税金・車検・メンテ込み |

| 突発修理費 | 0円 | リース保証内でカバー |

| 計(実支出) | 1,260,000円 | 月平均 3.5万円 |

数値で見る「証拠」:中古車の本当の怖さは「ダウンタイム」にある

一見すると、中古車の方が約28万円安く見えます。しかし、ここには「ダウンタイム(車両故障による休業損失)」が含まれていません。これが個人事業主にとっての「真のコスト」で故障による損失計算(機会損失)

故障した時の「本当の赤字」を計算してみよう

修理代を払って終わりではありません。車が止まっている間、あなたの収入は「ゼロ」になります。この合計金額が、あなたの手元から消える本当の損失額です。

【損失の計算式】

トータルの損失額 = 修理にかかる日数 ×1 日の売上 + 修理代金

【シミュレーション:部品待ちで5日間休業した場合】

2026年現在は部品不足や整備士不足により、かつては2日で直った故障でも「1週間待ち」になるケースが激増しています。

| 休業損失 | 5日 × 22,000円(1日の売上)= 110,000円 |

| 修理代金 | 40,000円 |

| 合計損失 | 150,000円 |

たった1回の故障で、15万円もの大金があなたのポケットから消えてしまいます。3年間のうちにこうしたトラブルが2〜3回起こるだけで、中古車とリースの「差額」はあっ分に逆転し、中古車の方が高くつくという逆転現象が起こるのです。

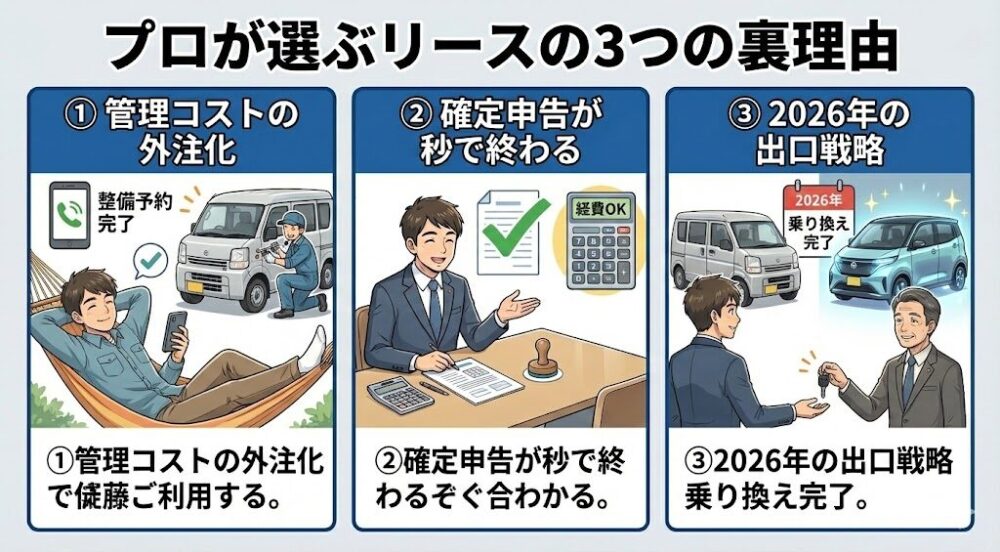

プロが「あえてリース」を選ぶ3つの裏理由

数字上のコスト以外にも、ビジネスを安定させるための「見えないメリット」がリースにはあります。

① 「管理コスト」の外注化(時間は金なり)

中古車の場合、安い整備工場を自分で探し、代車の手配に走り回る必要があります。この事務作業に費やす「数時間」があれば、もっと配送して稼げます。リースなら指定工場へ持っていくだけ。**「管理を外注し、稼ぐことに100%集中できる環境」**こそが最大のメリットです。

② 確定申告が「秒」で終わる

中古車購入は「減価償却」などの複雑な計算が必要ですが、リースは**「毎月の定額料金をそのまま経費として計上するだけ」**です。初めての確定申告でも迷わず、税理士いらずで経理を簡略化できます。

③ 2026年の「出口戦略」:数年後のリスク回避

2026年現在、中古車市場は不安定です。3年後にボロボロになった中古車は「処分費用」がかかる負債になるリスクもあります。リースの場合は契約満了時に返却し、その時の最新車種(電気自動車など)へスムーズに乗り換えることが可能です。

\軽バンリースなら/

初期費用0円!!

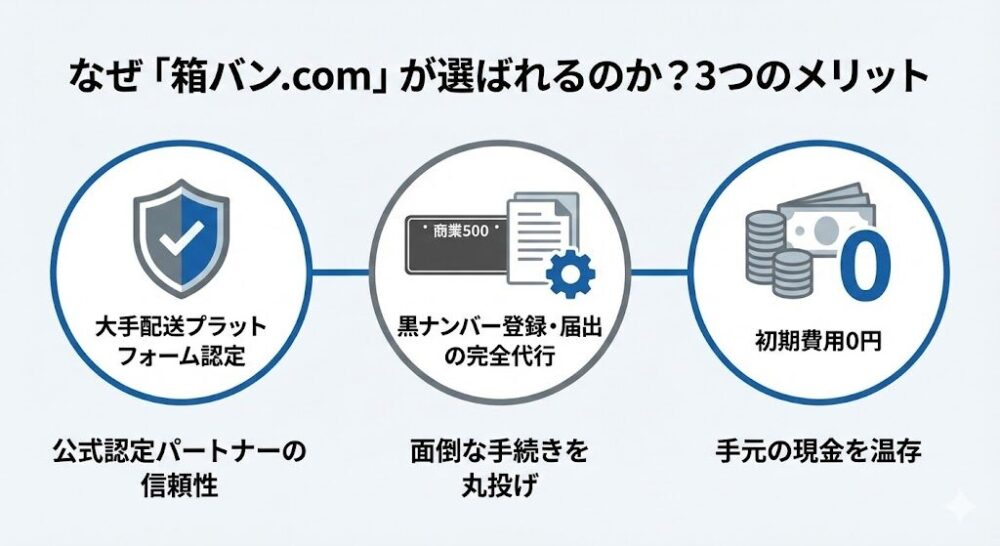

【深掘り】なぜ「箱バン.com」が1人親方に選ばれるのか?

数あるリース会社の中で、なぜ今、実利を求めるドライバーが![]() 箱バン.comに集まっているのか。その理由を公平な視点で解説します。

箱バン.comに集まっているのか。その理由を公平な視点で解説します。

メリット:1人親方の「稼働」を止めない仕組み

大手配送プラットフォーム認定

主要な配送プラットフォームの基準をクリアした「公式認定パートナー」であるため、現場のルールに即した車両が確実に届きます。

黒ナンバー登録・届出の完全代行

自分で行うと丸一日潰れる「運送事業の届出」や「黒ナンバー取得」。ここを丸投げできるため、納車されたその日から稼働を開始できます。

初期費用0円のキャッシュフロー

手元の現金を減らさずに事業を開始できるため、ガソリン代や当面の生活費に余裕を持たせることができます。

\軽バンリースなら/

初期費用0円!!

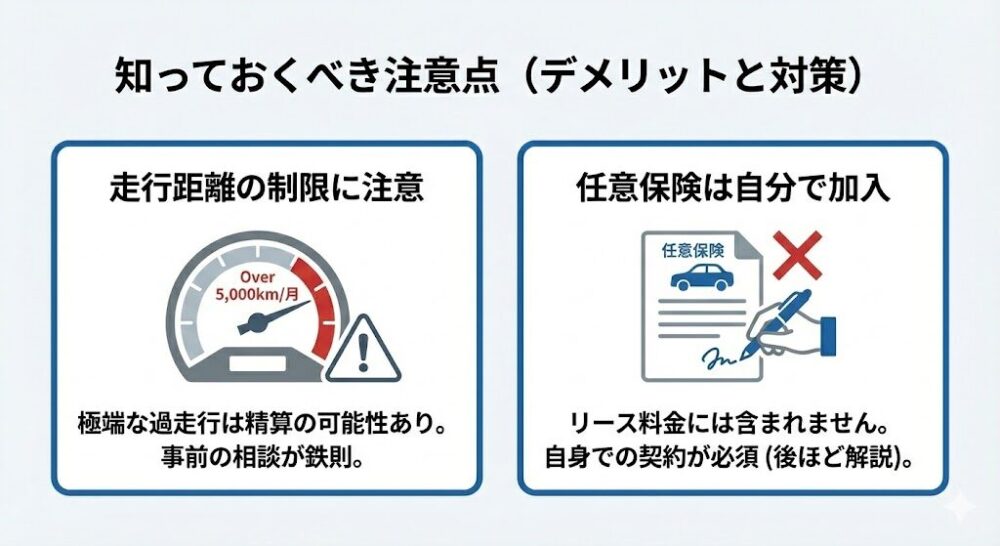

デメリットと対策

走行距離の制限

極端な過走行(月5,000km以上など)は返却時に精算が必要な場合があります。事前に自分の想定走行距離を担当者に相談するのが鉄則です。

任意保険は別途

多くのリースと同様、任意保険は自身での加入が必要です(※後半で選び方を解説します)。

対面・試乗なし

ネット完結のため。その分、余計な営業経費を削って「安さ」に還元されています。

【1人親方必見】リース審査を通過するための3つのコツ

「独立したてで、審査が不安」という方でも、以下のポイントを押さえれば通過の可能性はぐっと高まります。

- 「稼働の見通し」を伝える

-

すでに登録済みの配送アプリや、契約予定の案件があれば具体的に伝えましょう。

- 正直な「相談」をベースにする

-

隠し事をせず、現在の預貯金や前職の状況を含めて担当者に話す方が、最適なプランを提案してもらえます。

- 保証人の準備

-

本人だけでは不安な場合、最初から配偶者や親族に協力をお願いしておくことで、納車までのスピードが劇的に早まります。

\軽バンリースなら/

初期費用0円!!

【それでも購入したい人へ】「自社ローン」という第3の選択肢

ここまでリースのメリットを解説してきましたが、それでも「やっぱり自分の車を持ちたい」「資産として手元に残したい」という方もいるはずです。

その気持ちは、現場管理者としてよく分かります。最終的に自分の所有物になる安心感や、走行距離を気にせず使える自由度は、購入ならではの魅力です。

ただし、ここで1つ問題が立ちはだかります。それが「ローン審査」です。

独立直後・フリーランスは、銀行ローンが通りにくい

軽貨物ドライバーとして独立したばかりの方は、収入実績がまだ浅いため、銀行や信販会社の自動車ローン審査に通りにくいのが現実です。過去にクレジットカードの滞納歴や金融事故があると、なおさら審査のハードルは上がります。

「車がないと仕事を始められないのに、その車を買うローンが通らない」——これは独立直後のドライバーが直面しやすい、典型的なジレンマです。

審査に不安がある人の受け皿が「自社ローン」

そこで選択肢になるのが、中古車販売店が独自に提供する「自社ローン」です。銀行や信販会社を通さず、販売店が直接分割払いを受け付ける仕組みのため、過去の信用情報に不安がある方でも利用できる可能性があります。

- 車は「リース」ではなく「購入」して手元に残したい

- 独立直後・フリーランスで銀行ローンが通りにくい

- 過去にローン審査に落ちた経験がある

- 頭金や保証人の準備が難しい

まずは「いくら借りられるか」を無料診断する

自社ローンを検討するなら、まずは複数の自社ローン販売店に一括で仮審査を申し込めるサービスを使うのが効率的です。全国の加盟店から、自分が購入できる車種や借入可能額の見積もりがまとめて分かります。

仮審査だけなら無料で、申し込んだからといって必ず購入する必要はありません。「自分はいくらまで借りられるのか」「どんな車が買えるのか」を知るだけでも、車両選びの判断材料になります。

\まずは無料で借入可能額をチェック/

最短即日・全国対応

本気で購入を進めたい方や、審査通過まで一気に進めたい方は、自社ローン専門店に直接相談する方法もあります。

\購入を本格的に検討するなら/

自社ローンは便利な選択肢ですが、注意点もあります。「この車を買わないと仕事を紹介しない」と車両購入を仕事の条件にする業者は、内職商法の可能性があり危険です。あくまで「自分の意思で、自分のタイミングで購入する」のが大原則。業者に購入を急かされている場合は、一度立ち止まって判断してください。

結論:あなたが選ぶべき「損をしない」道

![]()

管理職として多くのドライバーを見てきた経験から、結論はこうです。

- 「中古車を一括購入」が正解の人

-

自分で整備ができる。または、予備の車両をもう1台持っている。手元に現金の余裕があり、突発的な修理費にも対応できる人。

- 「自社ローンで購入」が向いている人

-

リースではなく購入して車を手元に残したいが、独立直後や過去の信用情報の都合で銀行ローンが通りにくい人。まずは無料の仮審査で借入可能額を確認するのがおすすめ。

- 「カーリース」を選ぶべき人

-

これから軽貨物を始める初心者。

初期費用や頭金を用意せず、支出を固定し、故障リスクをゼロにして「稼ぐこと」に集中したい人。

どの選択をするにせよ、車両費は軽貨物の収支を最も大きく左右する要素です。実際にどのくらいの手取りになるのか、雇用形態別・案件別の収入相場と合わせて確認しておくと、より納得感のある判断ができます。

2026年現在、最も合理的な選択肢は箱バン.comです。

初期費用を抑えつつ、プロ仕様の車両で即戦力としてスタートできる

この安心感こそが、1人親方にとって最大の武器になります。「まずは自分の条件でいくらになるか」を確認するだけでも、車両選びの失敗を防ぐ大きな一歩になります。

\軽バンリースなら/

初期費用0円!!

コメント