軽貨物ドライバーとして開業しようと決意したのに、肝心の車を買うローンが通らない——これは想像以上に多くの方がぶつかる壁です。

私は元現場管理者として、100名以上のドライバーの開業を見てきました。その中には「ローンが通らなくて軽貨物を諦めかけた」という方も少なくありません。しかし、そのほとんどが、最終的には車両を確保して開業できています。

なぜなら、ローンが通らなくても車を手に入れる方法は、ちゃんと複数あるからです。この記事では、軽貨物開業を目指す方がローンに通らない理由から、自社ローンの正しい仕組み、そして車両を確保して開業する5つの方法までを、現場目線で徹底的に解説します。

- 軽貨物開業者がローンに通りにくい「構造的な理由」

- 自社ローンの正しい仕組み(金利・保証料・GPS)

- ローンが通らなくても車両を確保する5つの方法

- 独立直後・信用情報に不安がある人の現実的な選択肢

- 現場管理者が見た「諦めなかった人」の実例

本記事は、大手EC企業の物流部門で軽貨物ドライバーの開拓・支援・現場管理を担当してきた「軽貨物マニア」が執筆しています。ローンが通らず開業を諦めかけたドライバーが、どう車両を確保して稼げるようになったかを間近で見てきた現場管理者の視点から解説します。

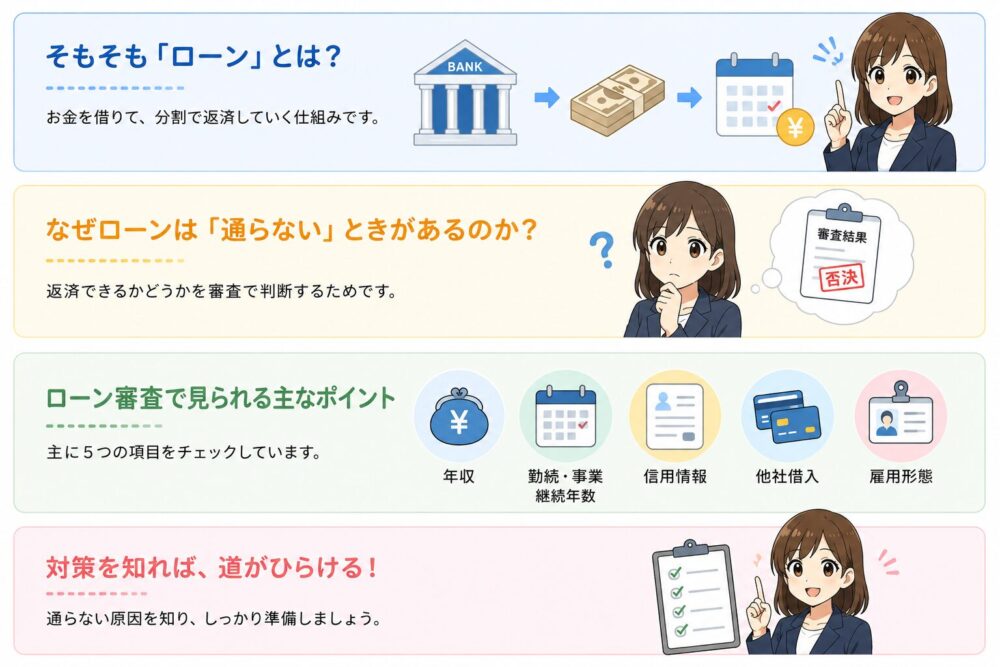

なぜ軽貨物開業者は「ローンが通りにくい」のか

まず、なぜローンに通らないのか。一般的な審査基準に加えて、軽貨物開業者ならではの事情を理解しておきましょう。原因が分かれば、対策も見えてきます。

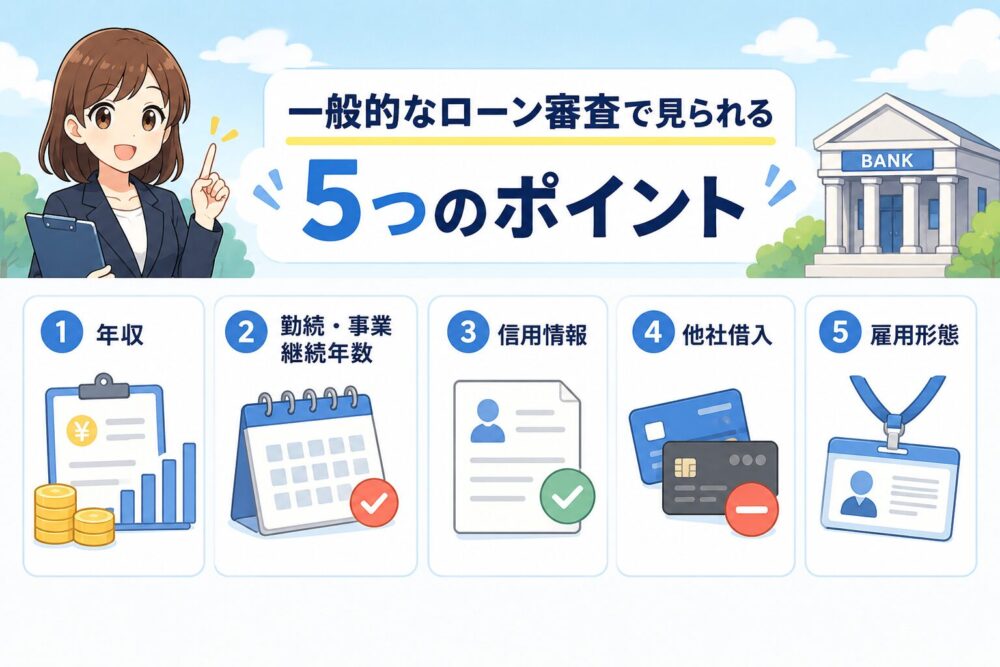

一般的なローン審査で見られる5つのポイント

| 審査項目 | 一般的な目安・見られ方 |

|---|---|

| 年収 | 200万円以上が一つの目安 |

| 勤続・事業継続年数 | 1年以上が目安。長いほど有利 |

| 信用情報 | 過去の滞納・延滞・債務整理の有無 |

| 他社借入 | 借入件数・残高が多いとマイナス |

| 雇用形態 | 安定した継続収入があるか |

これらは信販会社や銀行が「この人は最後まで返済できるか」を判断するための項目です。1つでも基準を下回ると、審査は厳しくなります。

軽貨物開業者が「構造的に」不利になる3つの理由

ここが、一般のローン解説記事では語られない重要なポイントです。軽貨物で独立したばかりの方は、上記の審査項目でどうしても不利になる構造があります。

- 理由1:事業実績がなく、収入を証明できない

-

開業直後は事業継続年数がゼロ。確定申告の実績もないため、「これからいくら稼げるか」を客観的に証明できません。審査側は「収入見込み」を評価できず、慎重にならざるを得ないのです。

- 理由2:個人事業主は「収入が不安定」とみなされる

-

会社員と違い、個人事業主は毎月の収入が保証されていません。審査では「安定性」を低く評価されがちで、同じ年収でも会社員より不利になることがあります。

- 理由3:開業準備で貯金が減り、頭金を用意しにくい

-

独立にあたって備品購入や生活費の確保で出費が重なり、まとまった頭金を用意できないケースが多くあります。頭金が少ないとローン審査では不利に働きます。

つまり「車がないと仕事を始められないのに、収入実績がないからローンが通らない」という、独立直後特有のジレンマに陥るのです。これはあなたの能力の問題ではなく、軽貨物開業者の多くが直面する構造的な壁です。

ですが、安心してください。ここからが本題です。ローンが通らなくても、車両を確保して開業する方法は複数あります。その前に、多くの方が選択肢にする「自社ローン」の仕組みを正しく理解しておきましょう。

そもそも「自社ローン」とは?仕組みを正しく理解する

「ローンが通らない」と検索すると必ず出てくるのが自社ローンです。便利な選択肢ですが、仕組みを理解せずに使うと後悔します。ここで正しく理解しておきましょう。

自社ローンは「販売店との直接の分割払い」

自社ローンとは、信販会社や銀行を通さず、中古車販売店が購入者と直接結ぶ分割払い契約のことです。「自社割賦」とも呼ばれます。

信販会社の審査を通さないため独自基準で審査が行われ、過去にローンに通らなかった方、債務整理の経験がある方、非正規雇用・個人事業主の方でも利用できる可能性があるのが最大の特徴です。軽貨物開業者にとっては心強い選択肢といえます。

なぜ「金利ゼロ」なのに総額が高くなるのか

ここが最も誤解されやすいポイントです。自社ローンは「金利がかからない」と宣伝されることが多いですが、実は金利の代わりに「保証料」や「事務手数料」が上乗せされる仕組みです。

そもそも中古車販売店は貸金業者ではないため、法律上、金利をつけてお金を貸すことができません。そのため金利ではなく、保証会社に支払う「保証料」という形で実質的な手数料を受け取るのです。

保証料は車両本体価格の10〜20%程度が相場とされ、車両価格に上乗せして販売されている場合と、契約時に別途支払う場合があります。「金利ゼロ」の言葉だけで判断せず、必ず支払総額を確認しましょう。銀行ローンと同じ借入額・期間で見積もりを比較するのが鉄則です。

頭金・連帯保証人・GPSの実態

自社ローンには、銀行ローンとは違う特有の条件があります。申し込む前に知っておきましょう。

| 項目 | 実態 |

|---|---|

| 頭金 | 頭金5万円以上などの条件が付くことがある(頭金0円対応の店もある) |

| 連帯保証人 | 求められるケースが多い。保証人がいると審査通過率が上がる |

| GPS装着 | 保証人なしの場合、車両にGPSが装着されることが多い。未払い時に遠隔でエンジン停止する仕組み |

| 返済期間 | 銀行ローンより短めに設定されるケースがある(月々の負担が増えやすい) |

GPSや連帯保証人と聞くと身構えるかもしれませんが、これらは販売店が「保証人なしのリスク」を回避するための仕組みです。きちんと毎月返済していれば問題はありません。むしろ、これらの仕組みがあるからこそ、信用情報に不安がある方でも車を持てるのです。

自社ローンのメリット・デメリットまとめ

メリット

- 信用情報を照会しない場合が多い

- 過去に審査落ち・債務整理経験でも可能性あり

- 審査が早い(最短即日のケースも)

- 車が自分の所有物になる

デメリット

- 保証料で総支払額が割高になりやすい

- 頭金・連帯保証人が必要な場合がある

- GPS装着・返済期間が短めのことも

- 取扱店舗が限られ、選べる車種も限定的

仕組みを理解した上で使えば、自社ローンは「ローンが通らない軽貨物開業者」にとって有力な選択肢です。次の章で、自社ローンを含む車両確保の5つの方法を具体的に見ていきましょう。

ローンが通らなくても車両を確保する5つの方法

ローン審査に通らなくても、軽貨物を始めるための車両を確保する方法は、大きく5つあります。それぞれ詳しく解説します。

方法①:カーリースを利用する(最もおすすめ)

ローンが通らない方に最もおすすめなのが、カーリースです。リースは「購入」ではなく「車を借りる」契約のため、高額なローンを組む必要がありません。月額定額で車を使え、その料金には税金・車検・メンテナンス費が含まれているのが一般的です。

リース会社にも審査はありますが、自動車ローンとは基準が異なります。「車両の所有権はリース会社にある」ため、購入ローンより審査のハードルが下がりやすく、ローンに通らなかった方でも利用できるケースが多いのです。

軽貨物開業者にとってのリースの強み

- 初期費用0円で、手元資金を残して開業できる

- 車検・整備・税金込みの月額固定で、収支計算がしやすい

- 突発的な修理費に怯えなくていい(稼働を止めない)

- 軽貨物専門リースなら黒ナンバー取得も代行してくれる

軽貨物専門の![]() 箱バン.comは、初期費用0円・月額18,900円〜。独自審査で過去の信用情報にも柔軟に対応しており、「ローンが通らなかったけど軽貨物を始めたい」という方の受け皿になっています。黒ナンバー取得代行も無料で、納車後すぐに稼働できます。

箱バン.comは、初期費用0円・月額18,900円〜。独自審査で過去の信用情報にも柔軟に対応しており、「ローンが通らなかったけど軽貨物を始めたい」という方の受け皿になっています。黒ナンバー取得代行も無料で、納車後すぐに稼働できます。

\初期費用0円・独自審査/

黒ナンバー取得代行も無料

方法②:自社ローンで購入する

「リースではなく、車を購入して手元に残したい」という方には、前章で解説した自社ローンが選択肢になります。信用情報を照会しないケースが多く、過去にローン審査に落ちた方でも利用できる可能性があります。

ただし、前章で解説した通り、保証料で総額が割高になりやすい、頭金や連帯保証人が必要な場合がある、といった注意点があります。「金利ゼロ」の言葉だけで飛びつかず、支払総額を必ず確認してください。

自社ローンを検討するなら、まずは複数の販売店に一括で仮審査を申し込めるサービスで、自分がいくら借りられるか・どんな車が買えるかを無料でチェックするのが効率的です。仮審査だけなら無料で、申し込んだからといって必ず購入する必要はありません。

\まずは無料で借入可能額をチェック/

最短即日・全国対応

本格的に購入を検討するなら、自社ローン専門店に直接相談する方法もあります。

\購入を本格的に検討するなら/

方法③:中古の軽バンを現金で購入する

ローンを使わず、中古の軽バンを現金一括で購入する方法です。ローン審査そのものが不要なので、信用情報に不安がある方でも確実に車を持てます。30〜50万円程度の中古軽バンなら、開業資金の範囲で購入できる場合もあります。

「初期費用を抑えたい」と50万円以下の過走行車を選ぶ人が多いですが、これが一番危険です。走行距離が伸びた車は故障が多発し、修理費と「車が止まっている間の収入ゼロ(休業損失)」で、結局リースより高くつくケースを何度も見てきました。現金購入するなら、多少高くても程度の良い車を選ぶべきです。

中古車購入とリースの「3年間トータルコスト比較」は、こちらの記事で具体的な数値を使って解説しています。購入を考えている方は必ず目を通してください。

方法④:家族名義でローンを組む

配偶者や親など、安定した収入のある家族に協力してもらい、家族名義でローンを組む方法です。会社員など信用力のある家族の名義なら、自分名義より審査に通りやすくなります。

ただし、注意点があります。名義人はあくまで家族なので、返済が滞れば家族に迷惑がかかり、家族の信用情報にも傷がつきます。返済はあくまで自分が責任を持って行い、無理のない返済計画を立てることが大前提です。家族との信頼関係を壊さないよう、慎重に検討してください。

方法⑤:信用情報の回復を待ってから再申請する

過去の滞納や債務整理が原因の場合、その記録(事故情報)は一定期間が経過すると信用情報機関から消去されます。一般的に、延滞情報は完済から5年程度、債務整理は5〜7年程度とされています。急ぎでなければ、信用情報が回復してから改めてローンを申請する方法もあります。

ただし、軽貨物は「今すぐ始めたい」という方が多いはず。何年も待つのは現実的でないケースが多いため、その場合は待つよりも方法①〜③で早く開業し、稼ぎながら信用を回復していく方が建設的です。

5つの方法の比較|あなたに合うのはどれ?

5つの方法を、「開業までのスピード」「向いている人」で比較します。

| 方法 | すぐ開業 | 車の所有 | 向いている人 |

|---|---|---|---|

| ①カーリース | ◎ | ×(借りる) | 初期費用を抑えて今すぐ始めたい |

| ②自社ローン | ○ | ◎ | 購入して車を所有したい |

| ③現金で中古購入 | ◎ | ◎ | ある程度の自己資金がある |

| ④家族名義ローン | ○ | ◎ | 協力してくれる家族がいる |

| ⑤信用回復を待つ | × | ◎ | 急がない・将来に備えたい |

「今すぐ軽貨物を始めたい」なら、現実的な選択肢は①カーリースか②自社ローンです。どちらも独立直後・信用情報に不安がある方でも利用できる可能性が高く、開業までのスピードも早いのが特徴です。「車を所有したいかどうか」で、この2つを選び分けるとよいでしょう。

現場管理者が見た「諦めなかった人」の実例

実際に「ローンが通らない」状況から開業にこぎつけた方の例を紹介します。

前職を退職した直後で収入実績がなく、銀行ローンは軒並み審査落ち。一度は開業を諦めかけましたが、軽貨物専門のカーリースを利用して初期費用0円で車両を確保。黒ナンバー取得も代行してもらい、退職から約3週間で稼働開始。「ローンが通らない=開業できない、ではなかった」と話していました。

過去の債務整理で信用情報に傷があり、リースの審査も不安だった方。「車は自分の所有物にしたい」という希望もあり、自社ローンを選択。仮審査で借入可能額を確認した上で、無理のない範囲の中古軽バンを購入。連帯保証人を立てることで審査を通過し、開業できました。

このように、ローンが通らなくても、方法を変えれば開業の道は開けます。大切なのは「ローンが通らないから無理だ」と諦めず、自分の状況に合った車両確保の方法を選ぶことです。

車両を確保したら|開業前に必要な手続き

車両の目処が立ったら、軽貨物開業には次の手続きが必要です。リースや代行付き販売店なら一部を代行してくれますが、流れを知っておきましょう。

貨物軽自動車運送事業経営届出書などを管轄の運輸支局へ提出します。

軽自動車検査協会で事業用の黒ナンバーを取得します。軽貨物は黒ナンバーがないと営業できません。

自家用ではなく事業用(営業用)の任意保険に加入します。保険料は自家用より高めになる傾向があります。

車の買い方そのものを詳しく知りたい方は、車両入手ガイドの記事も参考にしてください。

よくある質問

- 独立したばかりでもカーリースの審査は通りますか?

-

リース会社の審査は自動車ローンとは基準が異なり、独自審査を行うリースなら独立直後でも通る可能性があります。特に軽貨物専門のリースは開業者を主な対象にしているため、柔軟に対応してくれるケースが多いです。

- 自社ローンは本当に審査に通りやすいのですか?

-

信用情報機関を照会しないケースが多いため、銀行ローンより通りやすい傾向はあります。ただし「誰でも必ず通る」わけではなく、現在の支払い能力は確認されます。頭金や連帯保証人を求められることもあります。

- 自社ローンで車にGPSが付くと聞いて不安です

-

保証人なしの場合、未払い時のリスク回避として車両にGPSが装着されることが多いです。これは販売店側の措置で、毎月きちんと返済していれば問題ありません。むしろこの仕組みがあるからこそ、保証人なしでも車を持てるとも言えます。

- 信用情報にキズがあっても車を確保できますか?

-

独自審査のカーリースや、信用情報を照会しない自社ローンなら利用できる可能性があります。「必ず通る」わけではありませんが、選択肢は複数あるので諦める必要はありません。

- リースと自社ローン、結局どちらがいいですか?

-

初期費用を抑えて今すぐ始めたい・車検整備の手間を省きたいならリース、車を所有して手元に残したいなら自社ローンがおすすめです。総支払額で見るとリースの方が分かりやすく、自社ローンは保証料で割高になりやすい点も判断材料になります。

まとめ:ローンが通らなくても、軽貨物は始められる

「軽貨物を始めたいのにローンが通らない」という悩みへの答えを整理します。

- 軽貨物開業者は収入実績がなく、構造的にローンが通りにくい

- でも、車両を確保する方法は5つある

- 今すぐ始めるなら「カーリース」か「自社ローン」が現実的

- 自社ローンは仕組み(保証料・GPS)を理解して使う

- 「ローンが通らない=開業できない」ではない

現場管理者として断言できます。ローンが通らずに開業を諦めかけた方の多くが、リースや自社ローンを活用して車両を確保し、今では立派に稼いでいます。大切なのは、自分の状況に合った方法を選んで、一歩を踏み出すことです。

まずは初期費用0円・独自審査のカーリースで、開業のハードルを下げるところから検討してみてください。

\初期費用0円・独自審査で開業/

黒ナンバー取得代行も無料

車両費をどう抑えるかは、最終的な手取りにも直結します。軽貨物全体の収入相場や、稼げる人・稼げない人の違いについては、こちらの記事でも詳しく解説しています。

コメント